商品升债券垮?两者究竟啥关系

来源:天风证券

作者:孙彬彬、唐笑天

近期大宗商品价格持续上行,对债市情绪形成较大压制,商品与债市的相关性再度引起市场关注。本文针对较长周期中商品价格与债市走势的相关性与领先滞后关系进行了详细梳理分析。

商品与债市的理论框架

我们先从理论上分析商品与债市的走势可能会有什么样的关系,再结合历史数据进行比较论证。

一般而言市场所说的商品价格,多指大宗商品,同质性相对较强,具有相对广泛的用途(包括收藏价值),具有相对可确定的价格。按性质可以分为工业品(原料/产成品)、农产品(原材料/产成品)、贵金属等。按指标来看可以按生产地、交易场所落实到对应的现货、期货。

商品或作为生产原材料,或作为产成品,毫无疑问与经济运行状态有较大的关联性。总需求提升时势必带来商品需求的提升,进而拉升商品价格;另一方面,总需求扩张一般对债市构成利空。针对由总需求带来的相关性,债市收益率与商品价格应当呈现同向变动的关系(债券价格与商品价格则反向)。

.png)

上图是我们采用南华工业品指数与工业增加值、PPI走势进行的对比,从中不难看出如果工业品价格与经济增长(工业增长)、PPI确实有较强的相关性。

另外如果产生了单方面的商品供给方面的因素(如供给侧改革),势必也将影响到商品的价格,同时也将对经济产生相对复杂的影响,对债市的影响相对间接一点。如果是典型的“滞涨”局面,增长一般而通胀较高,也同样会出现商品价格与债市收益率同时走高的情况。

同时,商品价格作为名义变量,也会显著受到货币政策的影响,从而与债市产生另一种相关关系:如果货币政策处于相对宽松阶段,则有可能驱动债市收益率的下行与商品价格的走高;而反之则可能导致债市收益率上行而商品价格下行。换言之,货币政策因素一般会导致债市收益率与商品价格呈现反向变动关系(债券价格与商品价格则同向)。

.png)

债市利率是一个相对宽泛的概念,我们此处主要考虑国债、国开债等无风险利率。期限上,短期限利率直接受到央行货币政策的影响,而长期限利率则可能对增长、通胀包含较高的预期水平,所以理论上上述相关性的分析主要会体现在长期限利率与商品价格之间。

商品与债市,应该怎么比?

第一部分是我们从逻辑推演“坐而论道”的结果,下面我们结合数据来重点讨论一些细节问题。

长期利率与商品价格更相关,期限利差的相关性一般

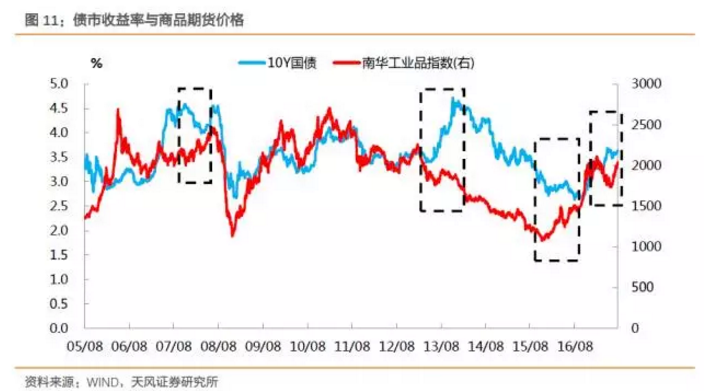

我们先验证商品价格是否确实与长期限商品价格更有相关性。我们比较1年期国债、10年期国债与南华工业品指数的相关性,不难看出,“形状上”确实10年期国债收益率走势与商品期货价格指数更有相关性。

当然1Y国债整体与商品期货价格也有较高的相关性,一方面1年期国债也部分受到经济增长、通胀预期的影响,另一方面货币政策本身也会受到经济运行状态的影响。

.png)

由此衍生出一个问题,如果认为长期限(例如10年期)债券收益率由于包含了更多的通胀、增长预期而能与商品价格走势有更好的相关性,那么是否可以认为期限利差(如10Y-1Y利差)能与商品价格有更好地相关性?

遗憾地是从数据来看,单独使用期限利差并不能更好地剥离出与商品期货价格相关的部分。说明期限利差中仍然有很多额外的因素要考虑。

.png)

工业品vs农产品?——工业品更优

按照上文的分析,由于我国是典型的投资驱动型经济体,理论上经济增长会首先反应在工业品的需求上,而对农业品的影响会相对间接一点。那么对应的会不会债市收益率与工业品价格相关性更强一点,而与农产品价格相对弱一点?

.png)

具体比较来看,农产品期货价格与工业品期货价格相关性还是非常强的,但从05-08年、09-11年、15年-16年的几个典型区间的相关程度来看,应该确实是工业品价格对债市的相关性更直接一些。09年之后,工业品的价格一般也不晚于农产品价格走势,在我们之后的研究中就直接考虑工业品价格与债市的相关性。

.png)

而另一大类贵金属价格则很明显地与债市走势相关性较弱。贵金属价格与国债收益率呈现出负相关的概率明显更高,原因是贵金属的价值不由工业用途决定,相比于工业品受总需求的影响稍弱,而是更多与实际利率、避险情绪、通胀水平挂钩。贵金属与债市的走势,更多上述几个渠道产生相关性,与工业品的相关性机制有较大不同,贵金属与工业品相比,和债券收益率更多时候表现为负相关关系。

.png)

何时正相关,何时负相关?

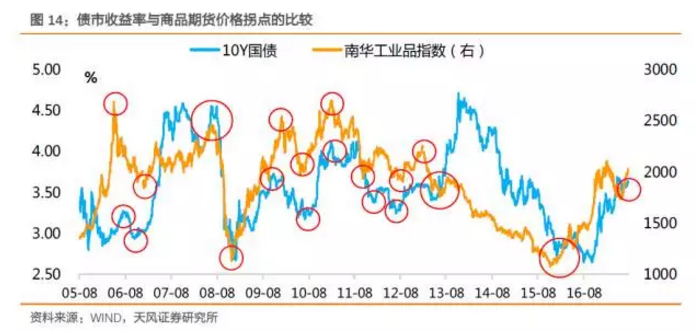

经过上文的铺垫,下面我们主要聚焦债券收益率与工业品期货价格指数的相关性,在这里我们还是选用在商品期货领域代表性较强的南华工业品指数。

按照我们的理论分析,基于总需求->商品需求->商品价格,以及总需求->融资需求->债市收益率的共同影响因素,在大部分时间里工业品期货价格与债市收益率都呈现正相关关系,那么我们主要关注商品与债市收益率出现明显背离(负相关关系)的几次。

(1)07年11月中——08年3月底:美联储降息带动债市收益率下行

这期间10年国债收益率出现一波中等幅度的下行(从高点4.59%降至低点4.00%),而同期工业品价格继续上扬,形成背离。

这期间国内正处于所谓“经济过热”阶段,经济数据异常强劲。尽管有相对前瞻的分析认为基于同比的经济拐点不远,但从静态数据来看,2007年10月-2008年2月CPI仍在上行走势中,工业增加值高位企稳。从这一点看,工业品价格与经济数据是相对同步的。

债市收益率的下行应当主要来源于美联储开启了降息周期,07年中开始美国房地产价格开始下行,联储于9月18日、10月31日两次下调联邦基金利率25bp。至08年1月美联储更是一次性降息75bp。虽然此时市场对于后续次贷危机的影响仍估计不足,但联储降息对于债市的影响显然更为直接,造成了国内债券收益率与国内经济数据的背离。

(2)13年6月——13年12月:央行收紧带来债市背离

第二次比较大幅度的背离来自于2013年6月,10Y国债收益率在之后的半年一路上扬,而商品价格在同年8月附近见顶回落。13年6月的标志性事件是“钱荒”,但之后央行态度始终未曾明确宽松,导致其后半年间债市收益率持续走高。直至13年11月后央行停发央票被视为是货币政策态度转变的一个重要转折。此后债市收益率与商品价格走势有所回归。

另一方面,尽管“非标影响债市”的讨论在13年上半年已经较多,但我们从图中可以看出,直到13年6月附近,债市收益率与商品价格走势高度同步,换言之,从广阔的视角来看,“非标”只是影响债市的一个具体渠道,在大节奏上并未脱离基本面影响债市的大框架。

(3)15年12月——16年10月:供给侧改革、海外流动性的影响

2015年11月10日中央财经领导小组会议提出了“供给侧改革”的概念,之后的“十三五规划”、中央经济工作会议等多个重要场合均强调了供给侧改革。这一时间点上也构成商品期货的拐点,此后1年多的时间内,工业品价格整体处于牛市状态。

但同期债市收益率一直下行至16年1月中旬,随后仅小幅回调,幅度明显弱于工业品期货。16年6月初债市收益率在“英国脱欧”及后续各国央行表态带动下再度出现明显下行,至16年10月21日到达年内低点,走势方向与商品期货彻底背离,16年10月后债市收益率与商品价格才重新回到同向变动的规律中来。

事后回顾原因来看,16年10月前债市走势明显强于现券,且未受商品价格影响的原因主要如下:

1、本次商品价格上行,供给侧改革是直接触发因素,而不是典型的总需求带动,因而在债市投资者中一直存在如下几个分歧:

(1)15年末开始的商品价格上涨除了供给侧原因外有没有需求回升带来的影响,总需求到底有多强;

(2)工业品价格上行(主要对应PPI)对央行货币政策态度会有什么影响;

(3)PPI上行后有无可能传导到CPI(进而影响央行行为)。

这些问题在此前典型的由总需求拉动导致的商品价格上涨中所少见,确实导致投资者对这轮商品价格的上行产生诸多疑惑。事后回顾来看,16年商品价格的走牛固然有供给侧改革的影响,但总需求也一直相对不弱,这也成为目前债市的主要担忧之一。

2、债市自13年末开始已接近3年牛市,改变了以往债市“牛短熊长”的局面,投资者更易于对行情会产生乐观心理,而同业链条、金融杠杆等机制也为预期的自我实现提供了工具。

3、16年5月末英国“脱欧”公投成功,随后欧央行、英央行等表态均偏宽松,全球流动性预期的宽松为胶着中的中国债市提供了下行的动力。从这一点来看,16年6月-10月的背离,与第一部分07年12月-08年3月的背离有非常相似之处,都是由全球流动性(海外央行)行为带来的。

(4)17年3月——17年5月:商品的调整与金融监管

17年2月末开始商品期货价格开始回调,至6月初见底回升。同期债市收益率从3.30%附近一度上行至3.70%附近,而后回落。从幅度上看这次背离不算特别明显,但由于对当前市场参考性较强,所以着重展开。

2月末至6月的商品价格回调,对应着市场一度对经济基本面有下行压力的判断,主要基于对地产周期的一个判断。而同期10Y国债收益率从3月中下旬的3.27%上行到5月上旬的3.69%,则很明显地受到银监会以“三三四”文件为代表的金融监管政策的影响。从某种角度来看,17年3月-5月的背离,是13年6月-12月背离的一个缩小版,都是由相对外生的金融监管政策导致的背离。

商品领先债市吗?

在相关性的基础上,一个更有吸引力的话题可能就是“领先性”。对于债市投资者而言,如果商品对债市能有领先关系无疑具有较高的实战指导意义。

理论上,领先性可能来源于两个方面:

1、如果是典型的总需求驱动的行情,商品(尤其是部分工业品)价格一般首当其冲受到影响,而债券传统作为配置型品种,有可能反应不够直接。

2、我们选用的是商品期货价格指标,理论上对商品现货可能有一定的领先性,更能反应投资者预期情况。

我们忽略第三部分时提到的几段背离区间,标注了商品与债市的相应拐点情况,并进行了数值统计。其中拐点的确定方法,稍微有别于区间最低点或最高点,而是以走出方向性趋势为判断时间点(允许前后几bp的误差)。则2005年以来债市与商品期货的拐点情况如下:

具体说来,统计情况如下(13年6月、16年6月债市的行情作为背离的情况未考虑在内):

.png)

总结来看,如果不考虑由于全球流动性、供给侧改革等因素导致的商品与债市关系的背离,商品期货价格与债市收益率呈现比较强烈的正相关关系,在拐点信号上商品的拐点领先于债市拐点的情况更多(在我们的统计中的例子为8/12)。其中有10次的领先的时间在30天以上,结合具体的基本面、货币政策、市场情况,对于债券投资者应该能构成一定的指导价值,提高投资回报率。

小结

本文从商品与债市的相关性的理论分析出发,结合过去10多年国内商品期货价格走势与债市收益率的数据进行了详细梳理回顾。主要结论如下:

1、由于长期限利率对预期的反应更多,商品(工业品)价格与长期限利率相关性更高,且简单计算期限利差并不能与商品价格有更高的相关性。

2、整体来看还是探究工业品期货价格与债市收益率的相关性更有价值,贵金属期货价格与工业品、农产品走势差异较大,对债市的影响逻辑也明显不同。

3、2005年以来,国内工业品期货价格大部分时候与债市收益率呈现同向变动关系,主要背离有四次,分别可用下列因素来解释:(1)美联储降息;(2)13年货币政策态度收紧;(3)供给侧改革与英国脱欧带来的全球流动性宽松预期;(4)17年2月市场对房地产周期的判断与银监会金融监管。

整体来看,全球流动性预期变化与金融监管是历史上债市与商品背离的主要原因,核心原因是央行/监管行为对债市影响更为直接。

4、商品期货价格拐点领先的情况较多,但也并非绝对。实际投资中还需结合具体情况结合判断分析。

对于当前债市而言,一个回避不开的话题仍然是,当前商品价格的上涨所体现的总需求到底如何,如果认为总需求仍将回落,商品价格的支撑完全来自供给端,则商品与债市仍可能产生一定的背离(类似于16年上半年,债市与商品走势在幅度上出现明显差异,但很难出现方向性差异)。如果认为商品价格至少有部分支撑来自于总需的扩张,且这一趋势仍将延续,债券收益率可预期与商品价格继续保持正相关关系,则债市将承受更为直接的压力。

返回>>